Dopo un’impennata iniziale nella seconda metà del 2020, durata per tutto il primo trimestre del 2021, le vendite complessiva di smart TV è scesa ai livelli pre-pandemia, portando a un calo stimato del 9,2% anno su anno delle spedizioni totali nel primo trimestre del 2022.

Allo stesso tempo, un cambiamento nel mix di prodotti – con la maggior parte dei fornitori che aumenta la proporzione di prodotti premium ad alto margine in risposta alla carenza di componenti – ha aumentato il prezzo medio di vendita delle smart TV, o ASP, del 21% anno su anno e a una cifra stimata di $ 496. Il salto di prezzo ha anche contribuito al calo delle spedizioni, che tuttavia ha comportato una crescita del 10% anno su anno nel primo trimestre. I ricavi della smart TV del primo trimestre 2022 sono stimati in 16,63 miliardi di dollari.

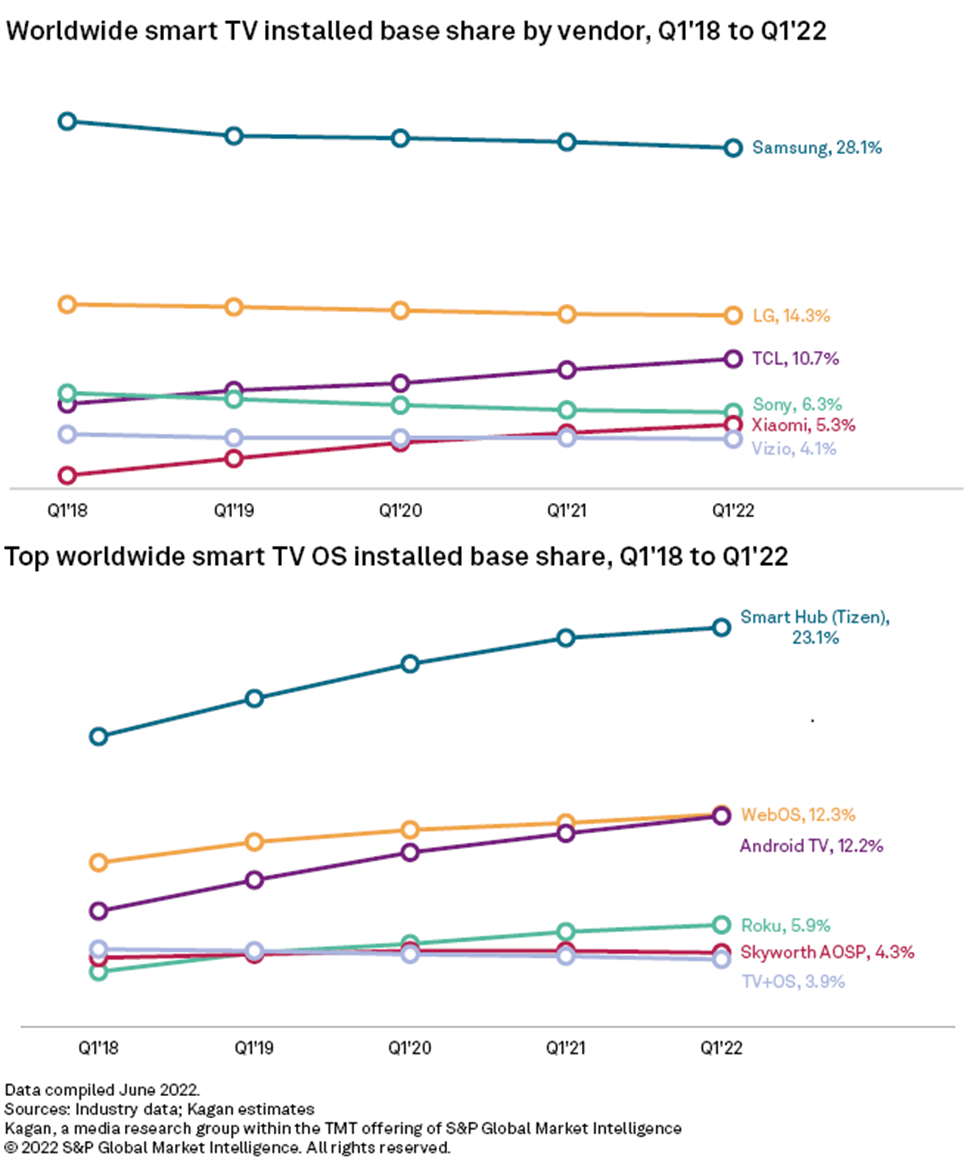

Negli ultimi anni, Samsung, LG e Sony, i principali marchi di smart TV dall’inizio degli anni 2010, hanno lentamente perso quote di mercato in favore di TCL e Xiaomi. Entrambe le società cinesi stanno crescendo almeno due volte più velocemente dei più noti marchi coreani e giapponesi, con aumenti della base installata rispettivamente del 19% e del 27% anno su anno nel primo trimestre del 2022. I modelli a prezzi competitivi di queste stelle nascenti diventano opzioni interessanti rispetto ai marchi più tradizionali, poiché l’adozione delle smart TV cresce gradualmente nei mercati emergenti come l’India, l’America Latina e l’Asia del Pacifico.

Con il suo vantaggio nelle vendite di smart TV e solidi volumi di spedizione negli ultimi sette anni, lo Smart Hub di Samsung, basato su Tizen, mantiene la più grande base di sistemi operativi installati al mondo con una quota stimata del 23,1%. Negli ultimi due anni, Android TV di Alphabet ha superato WebOS di LG diventando la seconda piattaforma di smart TV più grande, poiché la mossa di LG di concedere in licenza il suo sistema operativo a produttori di terze parti a partire dal 2021 potrebbe essere stata troppo piccola e troppo tardi.

{kind=link}