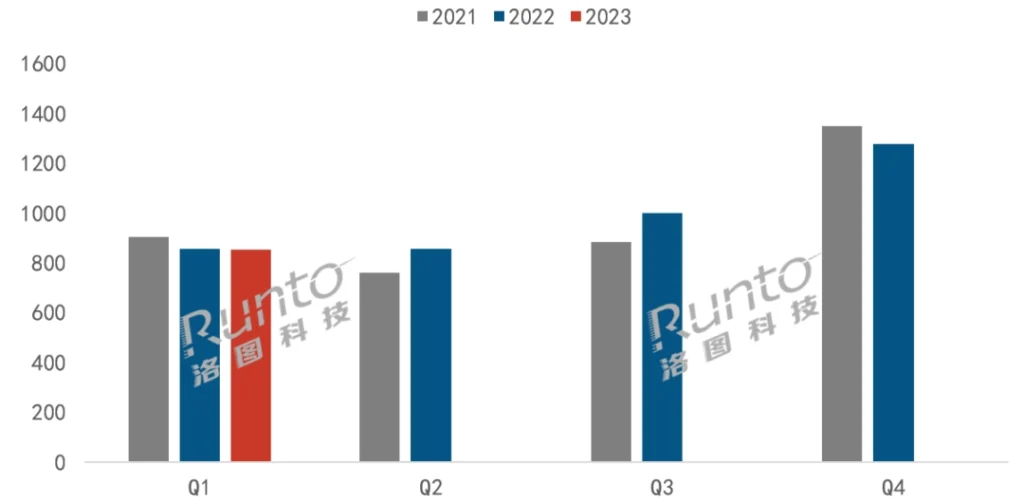

Il primo trimestre del 2023 si è rivelato un miscuglio per il mercato TV cinese, con alcuni marchi che mantengono il loro vantaggio e altri che registrano cali significativi. Secondo i dati recenti di RUNTO, il volume totale delle spedizioni dei TV cinesi ha raggiunto 8,52 milioni di unità nel primo trimestre, un leggero calo dello 0,6% rispetto allo stesso periodo del 2022 e un calo dell’8,9% rispetto al 2021. Fra tutti, Xiaomi è riuscita a mantenere la vetta (proprio come in India).

Xiaomi mantiene il dominio nel mercato TV cinese del primo trimestre del 2023

Nel primo trimestre del 2023, il volume combinato delle spedizioni dei sette principali marchi di TV cinesi (Xiaomi, Hisense, TCL, Skyworth, Changhong, Haier e Konka), insieme ai loro sottomarchi, ha raggiunto 7,89 milioni di unità, con una crescita del 2,5% su base annua. Questi marchi hanno conquistato un enorme 92,6% della quota del mercato TV totale, un massimo storico e un aumento di 2,7 punti percentuali rispetto allo stesso periodo del 2022.

Analizzando le prestazioni del mercato TV di ciascun marchio, troviamo che:

- Xiaomi, incluso il suo sottomarchio Redmi, ha spedito circa 2 milioni di unità nel primo trimestre, pari al 24% della quota di mercato complessiva. Nonostante un leggero calo rispetto al 2022, Xiaomi ha mantenuto per il quarto anno consecutivo la sua prima posizione nel mercato delle TV cinesi.

- Hisense, insieme al suo sottomarchio Vidda, ha venduto quasi 2 milioni di unità, ottenendo una crescita su base annua del 13% e un aumento della quota di mercato di circa 3 punti percentuali. In particolare, il marchio Hisense ha guidato il mercato nelle spedizioni mensili nei mesi di febbraio e marzo.

- TCL, con i sottomarchi Leiniao e Lehua, ha registrato una crescita anno su anno del 37% nel primo trimestre, il più alto tasso di crescita del settore. Anche la sua quota di mercato è aumentata di 4,5 punti percentuali rispetto allo stesso periodo dello scorso anno.

- Skyworth, accompagnato dal suo sottomarchio Coocaa, ha registrato una considerevole crescita dell’11% nel primo trimestre, insieme a un aumento della quota di mercato di 1,5 punti percentuali.

I marchi di secondo livello come Changhong, Haier e Konka, che in genere hanno una scala nel mercato TV di spedizioni annuali di circa 3 milioni di unità, hanno registrato un Q1 impegnativo. Hanno dovuto affrontare un’intensa concorrenza da parte di marchi di alto livello, con conseguente diminuzione dei volumi di spedizione e quote di mercato combinate. Le loro spedizioni totali ammontano a circa 1,3 milioni di unità, con un calo YoY di oltre il 20% e una riduzione della quota di mercato di circa 5 punti percentuali.

Huawei ha faticato in modo significativo nel primo trimestre del 2023 sul fronte del mercato TV, poiché gli aggiustamenti interni hanno avuto un impatto negativo sulle vendite. Le spedizioni sono scese sotto le 200.000 unità, segnando un calo YoY di oltre il 50%.

Sharp ha dovuto affrontare un calo simile a quello di Huawei, con i suoi volumi di spedizione dimezzati. Altri marchi come Sony, Samsung e Philips hanno mantenuto le loro quote di mercato nel 2022, con una quota combinata inferiore al 10%.

{kind=link}

Ancora non è acquistabile su sito ufficiale Xiaomi. Sapete quando verrà reso acquistabile in italia?